2021W51: 2021.12.20-26

本周的 Grit Forex 想要統整我在網路上無意間看到的一本外匯書: John Jagerson 與 Wade Hansen 著的【外匯交易: 從入們到精通】的筆記。會想讀這本書是因為我習慣在看書前大概看一下作者的學經歷、擅長領域等,而作者之一的 Jagerson 曾任 Thinkorswim 的副總裁,我一開始把它跟 Thinkmarkets (我目前在用的外匯經紀商)搞混,因此可以說是誤打誤撞打開這本書 XD。以下幾點是我在書中學習到的新知以及相關延伸話題。

升降息與量化寬鬆的差別

中央銀行主要靠傳統的升息或降息或金融海嘯後新發明的量化寬鬆來干預貨幣供給量,那麼這兩者的差別是甚麼呢? 以降息為例,央行跟該國商業銀行簽定 附買回協議 (Repurchase Agreement, Repo, RP, 正回購)。央行跟商業銀行暫時買進債券,並釋放貨幣到市場中,等到一段時間後 (通常時間極短,例如一天 (overnight),商業銀行必須跟央行買回債券,並支付貨幣給央行,而商業銀行支付的價格 (以買回債券)大於當初央行買進債券的價格。

同樣的邏輯,附賣回協議 (Reverse Repurchase Agreement, Reverse Repo, 逆回購) 就是指 商業銀行暫時跟央行買入債券,並付央行一筆錢,等到一段時間後,央行必須向商業銀行買回債券,並支付高於當初賣出的錢。

注意到在整個過程中,央行並沒有真的買入或賣出金融資產 (債券等),實際上這只是一種借貸的過程。以降息來說,央行跟商業銀行買入債券,並付給銀行錢,意思就是央行是債權人,商業銀行是債務人,債券是債務人的擔保品,確保商業銀行未來會還錢給債權人央行。央行藉由調整債務人應該還給債權人 (央行本人)的利率來操縱準備金市場的利率。

至於量化寬鬆是央行真的在市場中購入債券 (收回債券),壓低市場利率。具體作法是央行在準備金市場 (The Market for Bank Reserves)中右移供給,使準備金市場均衡價格 (每個國家名稱不同,如美國的均衡價格稱為 Fed Funds Rate、台灣稱為 Discount Rate)下跌,Fed Funds Rate 下跌後,銀行間借款的利率變低,借貸變得更容易,進而使活絡企業、民間經濟。

附錄: 準備金市場

前文提到準備金市場這個重要概念,這裡就詳細介紹吧! 特別感謝政大金融系張興華老師的【貨幣理論與政策】一課,對央行有深入的講解,也讓我能夠產出下面的介紹,推推政大的好老師!

首先要知道的是準備金市場普通人是不能參與的,根據維基百科,必須要是存款機構 (depository institutions)或儲蓄互助社 (Credit Unions,如台灣的信用合作社,詳見 此篇文章)才能參與準備金市場。

而要成為市場,就必須要有供給、需求、價格,及數量。在準備金市場中,數量就是「準備金數量」、價格就是銀行間拆款利率。如下圖所示,需求線為負斜率,因為當價格上漲 (拆款利率上升),代表 A 銀行借錢給 B 銀行可以獲得較高的利息,因此 A 銀行會想借出手中的準備金,導致手中的準備金數量下降 (所以需求線為銀行手中的超額準備金數量需求,Demand for excess reserves)。

然而,供給線是垂直線,因為市場中能有多少準備金流動,是由央行 (藉由 100% 控制貨幣基數)決定的,因此數量不隨價格而改變。 因此,最終均衡價格即為銀行間拆款利率 (在美國稱為 Federal Funds Rate)。

附錄: 為何 QE == 印錢?

這裡主要節錄 Money and Macro 的這部影片,主要在探討為何 QE (大規模資產購買,Large-Scale Asset Purchases) 不等於印錢,以及為何 QE 理論上可以達成在降低利率的同時不造成通膨加劇。

原因一 QE 是在準備金市場中執行

QE 的目標資產是政府公債與企業債等,其作法是在準備金市場中買入國債,並釋出「資金」,但這裡的資金指的是【準備金】,也就是剛才上文提到的只有特定銀行機構才能參與的準備金市場的橫軸部分。在央行釋出準備金後,垂直線的供給右移,使均衡價格 (拆款利率)下跌,代表銀行借款的利率降低,就有可能會給予民間消費者、企業 (會花真正的錢消費、投資,並造成通膨的人) 較低的利率,進而促進經濟,達到寬鬆市場的目標。

因此,銀行是否真的願意用低利率幫助消費者是不確定的,央行只不過是用間接的方式 (讓銀行間借款的利率降低)鼓勵銀行這麼做。這也就說明,為何 QE 不會造成過大的通膨。

原因二 在降低拆款利率的同時,債券利率下跌

第二個 QE 不會造成通膨的原因是: 拆款利率下跌的同時,央行要也把債券買回來 (這樣資產負債表才能平衡,見下圖)。

這代表 央行必須真的到債券的二級市場買入債券,這會造成債券市價上漲,殖利率下跌。 這也是為何有些人批評 QE 只會造成金融市場 (i.e., 非實體經濟) 欣欣向榮,但對實體經濟沒有幫助。

但事實上這樣的評論是不正確的,因為殖利率的下跌會讓債券 issuer (也就是向別人借款的政府或企業)能夠少付利息,政府或企業便可以繼續積極籌錢購買商品或投資。

總結來說,QE 印的「錢」是準備金,而銀行準備金增加給銀行誘因降低貸給消費者與企業的利率,但銀行是否真的會這麼做由他們決定。同時,QE 在釋放「錢」的同時,把流通在外的債券收回,導致債券價格上漲,殖利率下跌,但不會造成實體經濟的通貨膨脹。

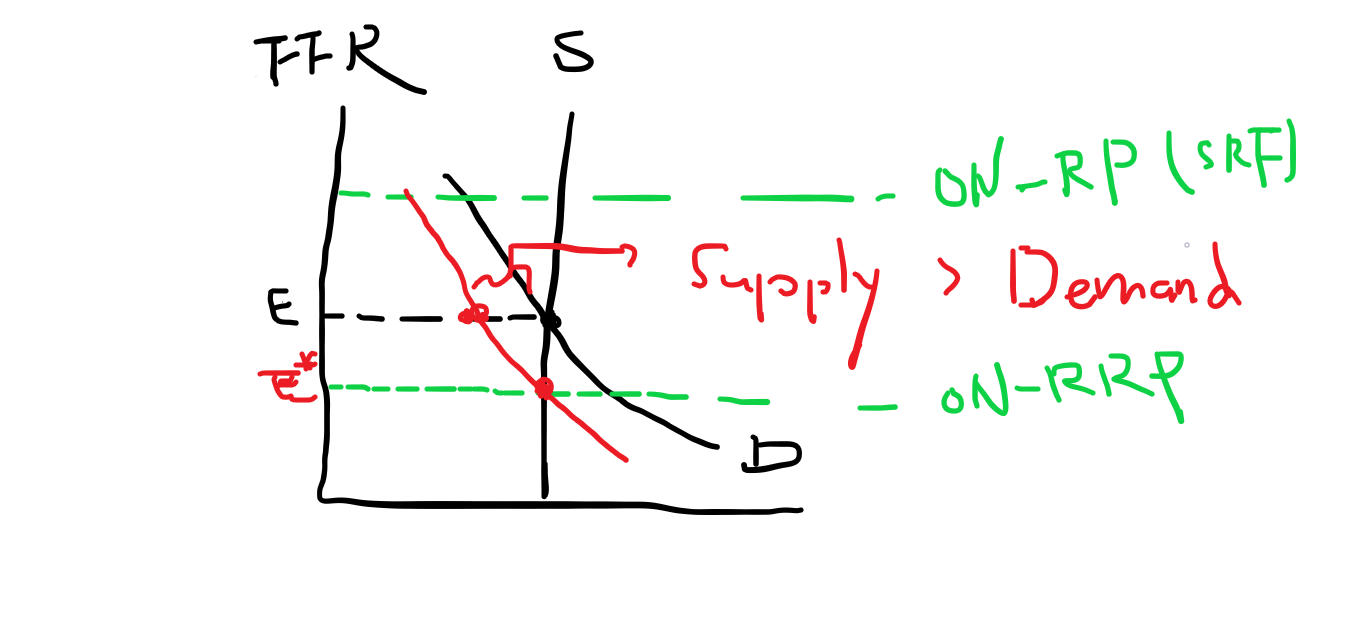

近期 ON-RRP 增幅大,顯示資金過剩

上文說到很多理論面的知識,那麼實際情況如何? 下圖是今年二月以來聯準會 ON-RRP 的情況,可以看到從四月開始資金大幅流回聯準會,目前 ON-RRP 總量已達 1.5 兆美元。

這顯示美國的銀行手中握有太多準備金,不知道怎麼運用,只好將其存在 FED 的帳戶裡,甚至,歐洲交易員也選擇將資金放在 FED,賺取 ON-RRP 的利息 (見 此篇報導)。 如果資金大量流入美元,會為美元指數帶來支撐,預期短期美元走多。

同時,過多資金流入 ON-RRP 代表在準備金市場上對準備金的需求減少 (因為手中有太多了,怎麼還會想要更多呢?),而造成供過於求的情況,因此價格 (拆款利率)下跌,目前聯邦資金利率為 0.08%,已相當接近 ON-RRP 的利率 0.05% 了。

周記: 禮拜一去三井住友面試

有認真看周報的朋友應該知道,上禮拜我沒有發 Grit Forex…。因為上週/本周真的太多事情了,先是六日回高雄投公投,接著禮拜一去三井住友面試,禮拜五又有投資與資產組合的面試,真的太忙了,因此本周的 Grit Forex 加碼,一次補足兩周內容,字字充滿 hard core,我自己看應該也會想睡覺 XD

總之,本周很累很充實,雖然投資與資產組合報告做得很不好 (遇到雷組員真的氣死),但也很高興有機會 上台用英語報告,雖然仍有許多不足以及要加強的地方,但我會繼續加油的。

然後,最高興的還是通過三井住友的面試,即將在企業金融部工讀!!! 期許自已努力學習,建立個人品牌與形象!!! 未來也會持續更新實習心得!!!